「老後の生活が不安」「お金を貯めてセミリタイアしたい」と感じる人にとって、お金は死活問題です。この先、一体いくらのお金が必要なのでしょうか?

本記事では、セミリタイアの定義を確認した上で、目安として5,000万円のお金が必要であることを解説します。5,000万円を貯めるためにはどのように投資をしたら良いのかについても紹介していきます。

「セミリタイア」の定義を再確認

セミリタイアとは、今後の生活に必要な資金を準備して投資での不労収入や最低限のアルバイト・仕事から生活費を得つつ、できるだけ働かないライフスタイルのことです。

通常のリタイアは65歳以降の方がするものです。しかし、セミリタイアは年齢に関係なく20代から50代の方がしています。

そのように、老後を迎えない若い世代がリタイアすることを「アーリーリタイア」とも呼びます。

また、老後を迎える65歳以降でのリタイアは、働かずに貯蓄や年金だけで生活していくというイメージがあるでしょう。一方、セミリタイアの場合は何かしらの収入を得ながら生活することが前提です。

そのため、セミリタイアしてまったく働いていない方はあまりいません。

とはいえ、十分な資金があるため、お金のために働くわけではありません。自分が選んだ好きな仕事で、最低限の収入を得ていくことが一般的です。

セミリタイアに必要な条件は、次の2点です。

- 収入が減っても困らない程度の、今後の老後を含めた生活ための蓄えがある

- ストレスにならない、好きなことから得られる収入がある

5,000万円でセミリタイアはできる?

「老後2,000万円問題」をきっかけに、老後には2,000万円が必要だと書籍や雑誌、マスメディアを通じて叫ばれるようになりました。2,000万円では足りないという主張も目にすることも少なくありません。

では、セミリタイアするにはいくらの資金が必要なのでしょうか?ここでは、一つの目安として、5,000万円でセミリタイアできるかを検証していきます。

もちろん、セミリタイアするために必要な資金は、個人によって異なります。ここで紹介するのは、あくまでも統計や平均値に基づいた概算数値であることをご了承ください。

単身の場合

単身の場合、5,000万円があればセミリタイアできると言えます。というのも、5,000万円を運用しながら仕事で収入を得られれば、十分に生活できると言えるからです。

2019年の総務省統計局の家計調査によると、単身世帯の1ヶ月あたりの支出は約16.3万円です。年間にすると、約200万円の計算です。

5,000万円を年率5%で運用できたとしたら、税金を差し引いても年間200万円の不労収入を得られます。つまり、5,000万円を元にした運用益で年間支出を補えるのです。

また、セミリタイアでは最低限の仕事をすることが前提です。仮に、その仕事から月に10万円を得られているとしましょう。

そうすれば、資産運用と合わせて年間約320万円の収入になり、平均的な生活を送るのに何ら問題ないと考えられます。むしろ、さらに貯金しながらセミリタイア生活を送れるのです。

まったく仕事をしない場合でも不労収入で生活できますが、65歳以降からは年金を受給できるため、運用益と合わせれば5,000万円に手をつけないでも生活は成り立つのです。

家族がいる場合

4人家族世帯の1ヶ月あたりの平均支出は約33万円です。年間では約400万円の計算です。

つまり、5,000万円を年率5%で運用したとしてもまかないきれません。

とはいえ、夫婦2人で月に20万円の収入を得られれば、年間収入は運用益と合わせて約450万円となります。単身に比べて余裕はありませんが、十分セミリタイアして支出をまかなえる計算です。

また、子どもが独立する40代から50代になると、支出は減ります。支出が減れば、仕事からの収入を減らしても問題ありません。

5,000万円でセミリタイアはできる!

単身でも家族がいても、5,000万円あればセミリタイアできることがおわかりいただけたでしょう。

ただし、5,000万円を切り崩していくだけでは安定したセミリタイアはできません。セミリタイアするには、次のような条件が必要です。

- 5,000万円を運用して毎年2%〜5%の不労収入を確保する

- 一人あたり月5万円〜10万円の収入を確保する

そもそも、セミリタイアはまったく収入を得ないことを想定していません。もし、まったく収入を得ずに、貯金だけで生きていくことをイメージしているなら、家族がいる世帯で8,000万円から1億円程度の貯金が必要です。

5,000万円の貯金を作ってセミリタイアする手順

5,000万円を運用しながら、最低限の収入を得ることで単身でも家族がいてもセミリタイア できることがわかりました。では、どうすればその5,000万円を準備することができるでしょうか?

5,000万円を準備するためには、次の2つのステップに分けると良いでしょう。

ステップ1:毎年150万円貯金する

5,000万円を準備するには、毎年150万円(月12.5万円)以上の貯蓄がおすすめです。その額なら、老後を迎えるまでに5,000万円を貯められるからです。

資産運用せずに、毎年150万円を貯金していくと、33年で5,000万円になります。

仮に20代から毎年150万円の貯金ができるなら、50代までにセミリタイアできるようになります。20代からの貯金が難しくて30代から始めても、60代で5,000万円を達成できる水準です。

ステップ2:年間利回り5%を目指して資産運用する

貯金だけでなく資産運用によって資産を増やしていければ、さらに早く5,000万円に到達できます。

資産運用をする際は、年間利回り5%を目指すのがおすすめです。年間利回り5%は、無理なリスクを負わずに現実的に目指せる水準だからです。

たとえば、毎年150万円を貯めつつ年率5%で運用できれば、最短14年で5,000万円が貯められます。30歳から準備を始めれば、44歳で5,000万円となっているのです。

セミリタイアする時期が50代で良ければ、貯金額や運用成績はさらにゆとりを持っていても問題ありません。

年間利回り5%で運用した際のシミュレーション

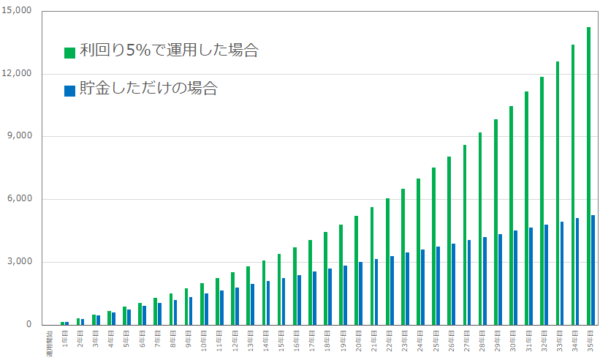

実際に、毎年150万円を貯めながら利回り5%で運用すると、どのように資産が増えていくのかシミュレーションしてみましょう。以下のグラフは、運用せずに毎年150万円を貯金しただけの場合と、5%で運用しながら毎年150万円ずつ元手を増やした場合の資産の伸び方を示しています。

まったく運用しない場合、5,000万円に到達するのに34年かかりますが、利回り5%で運用すれば20年で達成できます。そのまま積み立てと運用を続ければ、25年で7,500万円、30年で1億円、35年で1億4,000万円と資産を伸ばせると期待できます。貯金だけで頑張るより、投資も並行して5,000万円を目指したほうが良いといえるでしょう

0円から1,000万円貯めるためのおすすめ資産運用方法

セミリタイアするための5,000万円を早く準備するには、貯金しながら資産運用しなければなりません。運用方法は資金力の有無によって異なります。

まだ資金力のない0円から1,000万円を貯めるためのおすすめの運用方法は、次の3つです。

- 投資信託

- ETF(上場投資信託)

- 長期株式投資

おすすめする3つの運用方法では、毎年5%の利率を目指せます

方法1:投資信託

投資信託は、投資会社が運用する商品です。大勢の投資家から資金を集め、投資会社がまとめて運用してくれます。プロが運用してくれる商品なので、初心者がやりがちな失敗を避けることができます。

ネット証券なら、投資信託は100円から購入できます。また、SBI証券のTポイント投資や楽天証券の楽天ポイント投資など、ポイントでも投資信託を購入できます。まだ資金力がない投資初心者におすすめの商品です。

投資信託の利回りは、1%から3%程度が目安です。上記で目標として5%には届かない商品が多いのですが、まずは投資を試してみたい、少額でやってみたいと思う初心者の方が最初に始めるのに最適な商品です。

方法2:ETF(上場投資信託)

ETF(上場投資信託)も、投資信託の仲間でプロに運用を任せられる商品です。投資信託は銀行や証券会社に申し込みをして購入しますが、ETFは証券会社を通じて証券取引所に売買注文を出す点が異なります。

最初は難しく感じるかもしれませんが、システムやアプリの操作に慣れれば簡単に取引できます。

ETFは投資信託よりも手数料が低く設定されている傾向にあり、その分、利回りも高いです。2%から4%程度の利回りが目安になるでしょう。

とはいえ、5%にはまだ物足りないので、お金が貯まってきたら次に紹介する株式投資をメインにするのがおすすめです。

方法3:株式投資(長期投資)

株式は企業が資金調達のために発行する証券です。株式を購入した株主は、企業の利益の一部を配当金として得たり、株価の向上による値上がり益を得られたりします。

株主優待を導入している企業の場合、企業の自社製品や割引券などをもらうこともできます。

国内株式の配当利回りは、0%から5%程度です。配当利回りが高い銘柄を選べば、利回り5%前後で運用することが可能です。値上がり益も含めれば、7%程度の利回りを達成することができます。

株式は投資スタイルによって狙える利益が異なり、短期の利益を狙うデイトレードでは年利20%以上も可能です。ただし、毎年20%以上の利益を出すことはプロにも難しく、大けがをするリスクのある取引です。

よって、投資初心者は長期投資を前提に銘柄を選びましょう。まず資産1000万円を目指すなら、営業利益が順調に伸びており安定成長中の企業など、値動きが小さい銘柄がおすすめです。なおかつ、配当利回りが高く株主優待が充実している銘柄が理想でしょう。

1,000万円を5,000万円にするためのおすすめ資産運用方法

1,000万円以上の資金力を得た場合、投資信託、ETF、長期株式投資に加えて次の2つの運用方法もおすすめです。

方法1:ヘッジファンド

ヘッジファンドは、投資会社に運用を任せられる点は、投資信託と同様です。しかし、投資信託よりも運用の自由度が高いので、専門的な商品を組み合わせて高い利回りを追求する運用を行っています。

投資信託など一般的な商品だと、パフォーマンスが市場と連動するため、運用環境が悪いときはマイナスになってしまうことがあります。これを相対収益といいます。

一方のヘッジファンドは絶対収益アプローチで、市場がどのような環境になっても利益を出せるように工夫をしています。環境に左右されず、大きな収益を期待できる商品です。

実際、ヘッジファンドでは利回り10%や20%を達成することは珍しくありません。上述した投資信託やETF、株式に比べ、非常に高い利回りを狙えます。

ただし、多くのヘッジファンドの最低投資額は1,000万円となっています。そのため、まずは1,000万円を貯めてヘッジファンドでの運用に挑戦しましょう。

方法2:不動産投資

不動産投資は、土地や建物を売買したり賃貸したりして利益を得る投資方法です。たとえば、賃貸マンションやアパートを購入して入居者に貸し出し、家賃を得る方法が一般的です。

不動産投資の利回りは、エリアや物件の築年数などによって大きく異なりますが、目安としては6%前後です。優良な中古物件を安く購入したり、リフォーム費用を抑えられたりすれば、利回り10%以上も可能です。

しかし、購入した賃貸住宅に入居したいと思ってくれる人がいなければ、不動産投資は成立しません。よって不動産の目利きが重要なので、初心者は不動産選びでつまずきやすいです。

一定の知識と経験が必要な投資方法といえます。

資産運用のシミュレーション

上述の方法で資産運用を行うと、何年で5,000万円を達成できるのかを考えていきましょう1,000万円までと5,000万円までの2つにわけてシミュレーションをしていきます。

1,000万円貯めるためのシミュレーション

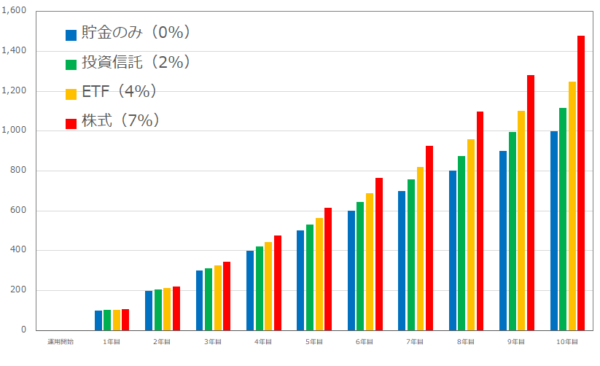

1,000万円までにおすすめの投資方法は、投資信託、ETF、株式の3つだとお伝えしました。これらの商品の利回りを以下の表のように仮定し、シミュレーションしていきましょう。また、比較のために投資をしない場合(利回り0%)もシミュレーションします。

| 投資方法 | 利回り |

|---|---|

| 投資信託 | 2% |

| ETF | 4% |

| 株式 | 7% |

| 貯金のみ | 0% |

毎年100万円を投資に回すと仮定した場合、資産は以下のグラフのように増加していきます。

1,000万円貯まるまで、貯金や投資信託だと10年、ETFだと9年、株式だと8年かかります。毎年100万円貯められれば貯金だけでも10年で1,000万円になりますが、目標は5,000万円です。1年や2年でも無駄にするともったいないので、ETFや株式など利回りが高めの商品をメインに運用しましょう。

5,000万円貯めるためのシミュレーション

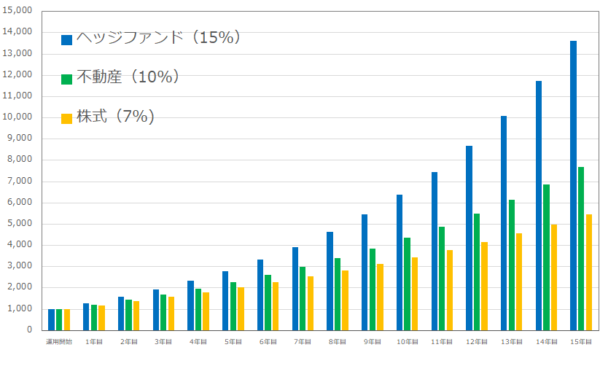

1,000万円貯まったら、次は5,000万円を目指して運用していきます。おすすめの商品はヘッジファンドと不動産なので、以下のように利回りを仮定して資産の増え方をシミュレーションしていきます。1,000万円を貯める方法で紹介した株式も、比較のためにシミュレーションします。

| 投資方法 | 利回り |

|---|---|

| ヘッジファンド | 15% |

| 不動産 | 10% |

| 株式 | 7% |

上記の商品で1,000万円を運用すると、以下のグラフのように資産が成長します。

ヘッジファンドだと9年、不動産だと12年、株式だと15年で5,000万円に到達します。利回りが高いほうが大きな利益が狙えるので当然の結果ですが、早く5,000万円を達成したいなら、ヘッジファンドのように利回りの高い商品をメインに運用すると良いでしょう。

可能な限り早く資産を増やしたければヘッジファンドを活用しよう

上記のシミュレーションからもわかるとおり、早く5,000万円を達成したければ、利回りの高い商品をメインに運用する必要があります。なかでも選択肢に入れたいのが、圧倒的に高い利回りが狙えるヘッジファンドです。

ヘッジファンドは絶対収益アプローチで高利回りが期待できるだけでなく、銘柄選びや実際の運用をプロに任せられるメリットもあります。株式や不動産のように自分で選ぶ必要がないので、銘柄選びで失敗するといった初心者によくある失敗を避けられます。

たとえば、ヘッジファンド会社のJapan Actでは上場企業の株式に投資し、利回り10%以上など高い実績を出しています。

特筆すべき点は、アクティビスト投資を行っている点です。市場で割安に放置されている株式を購入し、経営に提言を行って企業価値の向上を図る投資方法です。企業の業績が向上すれば株価も上昇するので、大きな利益を狙えます。

ヘッジファンドの最低投資額は1,000万円と高めなので、まずは頑張って1,000万円を貯めましょう。1,000万円が貯まったら、利回りの高いヘッジファンドで5,000万円を目指せます。5,000万円まで貯まったら運用を終了しても良いですし、1億円を目指して運用を続けても良いでしょう。

セミリタイア前の注意点

セミリタイアをする前には、次の5つの注意点が必要です。

- 負債を作らない

- ムダな支出を減らして生活水準を上げない

- 若いうちは人的資本も磨く

注意点1:負債を作らない

セミリタイアをするなら、負債を作ってはなりません。なぜなら、負債の返済に追われて資金を準備できないか、準備できる時期が遅れるからです。

負債がある中で貯金することは難しいです。注意すべき負債は、たとえば次のようなものです。

- 住宅ローン

- カーローン

- 奨学金・教育ローン

- その他消費ローン

家は、投資として有利になる場合以外は購入してはなりません。車も必要最低限のものにしましょう。

高級車を購入したいなら、セミリタイアはあきらめてください。奨学金や教育ローンも利用せず、あらかじめ蓄えておくのがベストです。なぜなら、奨学金や教育ローンには利子がつくからです。

注意点2:ムダな支出を減らして生活水準を上げない

「負債を作らない」に通じる話ですが、ムダな支出を減らして生活水準を上げてはなりません。

生活水準を上げて良いのは、収入が上がったときではありません。運用から得られる利益が、生活費を上回ったときです。

資金を蓄えられない方は、収入が上がると同時に支出も増えます。必要最低限の生活にして、贅沢しないようにしましょう。

特に、固定費は知らず知らずのうちにムダな料金を支払っていることがあります。固定費のすべての項目と料金を把握して、減らせないか考えてみてください。

月額課金サービスは、2週間以上利用していないなら解約することをおすすめします。2週間以上も利用しないということは、生活に必要ないからです。

注意点3:若いうちは人的資本を磨く

20代や30代のうちに、人的資本を磨きましょう。人的資本とは、つまり自分の稼ぐ力のことです。スキルや経験、実績などが人的資本になります。

人的資本を高めると、稼ぐ力が身につくことになるので自然と収入が上がってきます。収入が高い方が、セミリタイアしやすいことは間違いありません。

収入が増えるに伴って、支出を上げなければ早くセミリタイアできるのです。また、セミリタイア後も仕事を続けたいなら、実績や経験が役立つはずです。安定した収入を得るためにも、人的資本を高めておくのをおすすめします。

セミリタイア後の注意点

セミリタイア後は、できるだけ5,000万円を切り崩さないようにしましょう。なぜなら、5,000万円からの運用益が減少するからです。

5,000万円を年間利回り5%で運用すると、得られる利益は年間250万円ほどです。1年間の生活費を賄うのに必要最低限の金額です。その運用益があるからこそ、ストレスにならない仕事を選んで生活できます。

5,000万円を切り崩して生活すると、運用益も減ってしまい、お金のために仕事をしなければなりません。その恐れをできるだけなくすために、5,000万円を切り崩さないことをおすすめします。

まとめ

セミリタイアしたいと考えているなら、まずはリタイア後の生活を支えるお金が必要です。

ヘッジファンドのように利回りの高い投資方法を活用すれば、5,000万円も夢ではありません。5,000万円を目指し、貯金と投資でお金を貯めていきましょう。

セミリタイアのため、資産運用を少しでも始めていきたい方は下記の記事もおすすめです。

「資産運用をしたいけれど自分に向いている資産運用方法は何だろう?」この記事をお読みのあなたは、そうお考えではないでしょうか? 2019年に実施された消費増税、また年金制度に対する不安もささやかれている中、自分で自分の資産を守り、堅実に[…]